Продолжительное время микрофинансовый сектор жил вольготно, самостоятельно задавая правила игры. Причем у каждой компании был “свой стандарт” работы с клиентами (в том числе с должниками), в большинстве случаев не отличавшийся лояльностью (а иногда и вовсе противозаконный). Бизнес некоторых МФО строился исключительно на финансовой безграмотности людей с низким уровнем доходов. Ситуация начала меняться в 2011 году, когда в силу вступил Закон №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», а регуляторные функции за сектором были возложены на Центробанк.

Закон обозначил правовые основы деятельности МФО. Микрофинансовыми организациями признавались юридические лица, состоящие в государственном реестре и предоставляющие населению займы на сумму не более 1 млн руб. Все, кто в реестр не попали, автоматически лишались права выдавать микрозаймы. С этого момента запустился процесс выстраивания системы регулирования микрофинансового сектора.

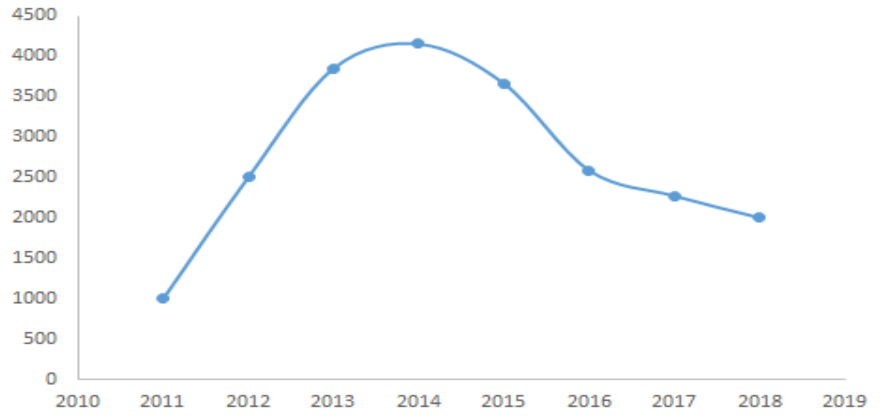

В 2011 году статус микрофинансовой организации получили 998 компаний, на следующий год в реестр попали уже 1574 новых организаций, а общее количество МФО выросло до более чем 2500 компаний.

Первые три года после вступления закона в силу, регулятор не вводил каких-либо жестких ограничений, что стимулировало приток новых предпринимателей в микрофинансовый сектор и выходу из серой зоны давно работающих компаний.

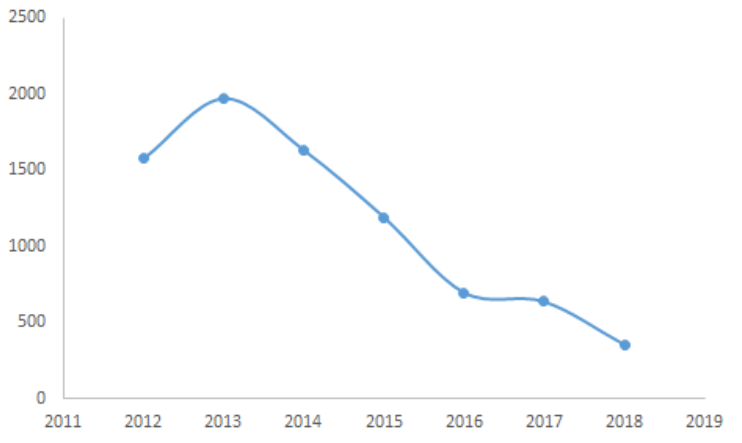

В 2012 году реестр МФО увеличился на 1574 новых компаний, что составило 63% от общего количества на конец года. В 2013 году в реестр было внесено наибольшее количество компаний за весь анализируемый период - 1970 (51% от общего количества на конец года). С 2014 года количество новичков стало сокращаться - в список были включены 1632 компании (39%), в 2015 году - 1191 компания (33%), в 2016 году - 696 (27%), в 2017 году - 636 (28%), в 2018 году - 354 (18%).

Максимальное количество микрофинансовых организаций в реестре было отмечено в 2014 году - более 4150 компаний. Однако в дальнейшем официальный список стал редеть и к настоящему моменту сократился более чем в два раза. Этому послужило ужесточение системы регулирования микрофинансового сектора.

Наиболее значимыми для рынка были следующие новации. Во-первых, обязательное членство МФО в одной из саморегулируемых организаций. Так с сентября 2016 года все микрофинансовые организации должны были вступить в СРО, в противном случае компания лишалась права работать на рынке. Несмотря на то, что этому требованию практически три года, до сих пор регулятор исключает из реестра МФО, которые не определились с СРО.

Во-вторых, разделение микрофинансовых организаций на микрофинансовые компании и микрокредитные компании. Первых участников рынка (МФК) регулятор наделил расширенными правами (в том числе возможностью привлекать инвестиции от населения в размере более 1,5 млн руб., выдавать займы суммой до 1 млн руб.) наряду с более расширенной ответственностью (размер собственного капитала таких компаний должен превышать 70 млн руб.). МКК регулятор разрешил предоставлять займы населению до 500 тыс. руб., однако ограничил право привлекать инвестиции как от физических, так и юридических лиц (за исключением собственников), а также проводить идентификацию клиентов на расстоянии.

На данный момент в реестре ЦБ состоит 51 МФК, что составляет практически 3% от общего количества МФО.

В-третьих, это установление верхней планки для стоимости займа и суммы переплаты. Так с января текущего года процентная ставка не должна превышать 1,5%, а размер процентов, штрафов, пеней и других платежей не должен превышать суммы долга более чем в 2,5 раза. В будущем эти цифры будут еще снижены, что вынудит уйти с рынка солидную долю компаний.

К 2019 году выстроилась четкая система правил игры (одинаковых для всех участников), которая будет совершенствоваться дальше. Это повышает статус микрофинансового сектора на финансовом рынке, делает его более цивилизованным и безопасным для потребителя. КОМПАНИЯ работает на рынке уже более 10 лет и всегда следует букве закона. Залог нашего успеха заключается в умении быстро подстраиваться под требования регулятора и в обеспечении комфортных условий работы клиентов с МФО.

Добавить комментарий